Sehr geehrte Klientinnen und Klienten!

Nachfolgend dürfen wir Ihnen, die gestern beschlossenen Änderungen bezüglich Abschaffung der kalten Progression und zusätzliche Steuererleichterungen zusammenfassen:

1. Absenkung des DB von 3,9 auf 3,7 % ab 1.1.2023 – Vorsicht betreffend 2023 und 2024

Ab dem 1.1.2023 sinkt der DB von 3,9 auf 3,7 %.

Für die Jahre 2023 und 2024 kann man als Arbeitgeber diese Absenkung auch schon in Angriff nehmen, wenn diese Absenkung in einer „lohngestaltenden Vorschrift“ geregelt ist.

Konkret bedeutet dies, dass diese Absenkung dann vorgenommen werden kann, wenn sie in einer der in § 41 Abs. 5a FLAG (NEU) aufgelisteten „lohngestaltenden Vorschrift“ geregelt wird. Diese lohngestaltenden Vorschriften sind praktisch dieselben, wie man sie in § 68 Abs. 5 Z 1 bis 7 EStG 1988 kennt.

Auf Deutsch: der DB sinkt bei allen ArbeitgeberInnen, die dem DB unterworfen sind, es wird aber erforderlich sein, dass (in der Praxis) die Absenkung im Kollektivvertrag steht („angeordnet wird“) oder innerbetrieblich allen ArbeitnehmerInnen gegenüber verkündet wird (die übrigen lohngestaltenden Vorschriften habe ich hier der Einfachheit halber mal ausgeklammert). Diese Verkündung kann formlos erfolgen und bei der Entrichtung der Beiträge (ab Jänner 2023) vorgenommen werden.

Man betont, dass es sich um einen (allerdings wichtigen) Formalakt handelt und dass es dazu noch FAQ geben soll, die gemeinsam vom BMAW und vom BMF erstellt werden. Der Amtsschimmel lässt grüßen!

2. Abschaffung der kalten Progression

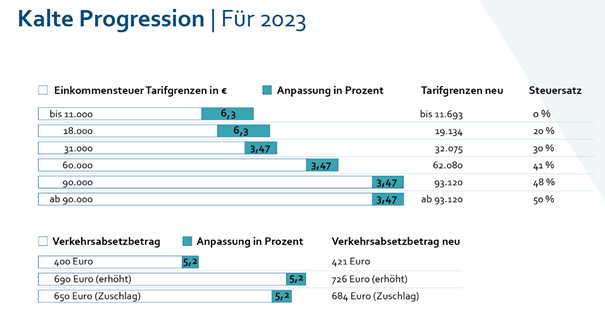

Zwei Drittel der Einnahmen durch die Kalte Progression fließen automatisch via Einkommenssteuer und Absetzbeträge zurück an die Steuerzahlerinnen und Steuerzahler. Das verbleibende Drittel der Einnahmen umfasst für das kommende Jahr ca. 600 Mio. Euro, die vor allem kleineren und mittleren Einkommen zugutekommen werden. Welche Auswirkungen dies hat, haben wir mittels Grafiken des BMF wie folgt dargestellt:

So werden ab 1. Jänner 2023 Alleinverdiener-, Alleinerzieher- und Unterhaltsabsetzbetrag, Pensionistenabsetzbeträge, sowie Verkehrsabsetzbeträge automatisch an die Inflation (im Ausmaß von zwei Dritteln) angepasst. Auch werden Sozial- und Familienleistungen (u.a. Kranken-, Reha-, Umschulungsgeld, Studienbeihilfe, Familienbeihilfe, Mehrkindzuschlag und Kinderabsetzbetrag) erstmalig entsprechend der jährlichen Valorisierungsautomatik angepasst.

Der Verkehrsabsetzbetrag wird z.B. um 5,2 Prozent erhöht, also von 400 Euro auf 421 Euro. Der erhöhte Verkehrsabsetzbetrag steigt von 690 Euro auf 726 Euro.

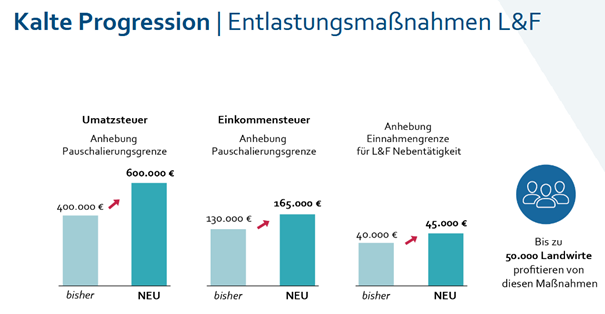

Auch für Land- und Forstwirte ergeben sich dadurch folgende Änderungen:

3. ÖGK Beitragsrückstände Phasenmodell Corona (Achtung Frist 30.9.2022)

Ende der Phase 1

Am 30.09.2022 endet die erste Phase des „2-Phasen-Modells“. Die abgeschlossenen Ratenvereinbarungen laufen vereinbarungsgemäß aus. Etwaig noch bestehende Beitragsrückstände aus den Beitragszeiträumen Februar 2020 bis Mai 2021 sind somit grundsätzlich bis Ende September 2022 zu begleichen.

Dienstgeberinnen und Dienstgeber, die bis zu diesem Zeitpunkt nicht ihren gesamten Beitragsrückstand abbauen können, haben unter bestimmten Voraussetzungen die Möglichkeit, in einer zweiten Phase weitere Zahlungserleichterungen in Anspruch zu nehmen.

Beginn der Phase 2

Bestehen trotz intensiver Bemühungen der Unternehmen zum 30.09.2022 noch teilweise Beitragsrückstände aus den Beitragszeiträumen Februar 2020 bis Mai 2021, können diese in einer zweiten Phase sukzessive beglichen werden. Ziel ist, gesunde Unternehmen weiterhin zu unterstützen und ihren wirtschaftlichen Fortbestand zu sichern.

Zu diesem Zweck bietet die ÖGK für weitere 21 Monate – also bis maximal 30.06.2024 – Zahlungserleichterungen in Form von Ratenvereinbarungen an.

Dafür bestehen folgende gesetzliche Voraussetzungen:

- Im Zeitraum vom 01.07.2021 bis 30.09.2022 wurden zumindest 40 Prozent des ursprünglichen Beitragsrückstandes beglichen.

- Es sind ausschließlich Beiträge betroffen, die auf Grund einer bis 30.09.2022 gültigen Ratenvereinbarung nicht vollständig entrichtet werden konnten.

- Neuverbindlichkeiten (also Beiträge ab dem Beitragszeitraum Juni 2021) können nicht Gegenstand einer Ratenvereinbarung der Phase 2 sein.

- Im Ratenzahlungszeitraum bis 30.09.2022 ist kein Terminverlust eingetreten – die Raten wurden vereinbarungsgemäß geleistet.

- Es wird glaubhaft gemacht, dass der zum 30.09.2022 verbliebene Beitragsrückstand zusätzlich zu den laufend anfallenden Beiträgen entrichtet werden kann.

Verzugszinsen

Bitte beachten Sie bei Ihren Überlegungen, dass die temporäre Herabsetzung des Verzugszinsensatzes um zwei Prozent auf 1,38 Prozent mit dem Ende der Phase 1 ausläuft. Ab 01.10.2022 betragen die gesetzlichen Verzugszinsen somit wieder 3,38 Prozent.

Antragstellung erforderlich

Um das Ratenmodell der Phase 2 nutzen zu können, benötigen wir bis spätestens 30.09.2022 Ihren Ratenantrag. Ein automatischer Übergang von Phase 1 zu Phase 2 ist nicht möglich. Bitte nehmen Sie daher bei Bedarf jedenfalls mit uns Kontakt auf.

Nach dem 30.09.2022 besteht keine Möglichkeit mehr, die gesetzlichen Zahlungserleichterungen der Phase 2 in Anspruch zu nehmen.

Ihren formlosen Antrag nehmen wir ab Anfang September 2022 entgegen. Unsere regionalen Ansprechpartnerinnen und Ansprechpartner stehen Ihnen gerne beratend zur Seite.

Falls Sie dazu noch Fragen haben, dann stehen wir Ihnen natürlich gerne zur Verfügung.

Ihr BHM-Team